讀書札記161212

不當行為(五)展望理論Prospect Theory

朝日執筆

我們在上一篇說過,「展望理論」不判斷各種的「不當行為」是否「正確」。它只是企圖透過 “捕捉”和研究人類進行決策時的這類傾向(尤其是在面對「不確定性」之時),以達到更有效地描述乃至預測人類行為的目的。

還記得我們之前提到的「稟賦效應」嗎?簡而言之,就是我們對已經擁有的一件東西,估值會高於另一件未曾擁有的同樣東西。*** 換句話說,若要把一件本來擁有的東西賣出,你會要求一個較高的價格。但當你想在外面購買同一樣的東西時,卻只肯付出一個較低的價格。

在面對不確定性時,「稟賦效應」的力量還會大大提升。正是第三集中提到的情境3d1 & 3d2— 愛(錢/命)在瘟疫蔓延時。疫症的感染率只有「千分之一」,這就是一個「不確定性」,面對「不確定」,人們總是特別「糊塗」。他們(我們)只肯用二千美元來「買(千分之一條)命」;但說到要去「賣(同樣的千分之一條)命」,卻是「多多錢都唔制」!「展望理論」既然要描述「真實」人類的(不理性)行為,故此,從「特別不理性」的時刻著手,也是合情合理。

嚴格來說,類似的概念還可以往上追溯二百多年。早於1738年(當時「只有」十七歲的 阿當斯密,大概才剛從格拉斯哥大學畢業!),物理學家兼數學家 丹尼爾.白努利Daniel Bernoulli(他最著名的是關於流體力學的「白努利定律Bernoulli’s Principle」)在破解其堂兄 尼古拉一世.白努利Nikolaus I. Bernoulli(當時他們兄弟倆正在按彼得大帝遺詔建立的「彼得堡科學院」中供職。)的「聖彼得堡悖論St. Petersburg paradox」時,已想出了「風險規避」這個概念(當然他沒有用這個名詞)。作為科普閒聊,我們也不妨先看看「聖彼得堡悖論」是什麼一回事。

情境5a:現在有一間賭場,裏面只有一種賭局。玩法非常簡單,荷官在你面前擲一個硬幣,如果是「公」,你贏$1;如果是「字」,再擲第二局。第二局如果擲出「公」,你贏$2;如果是「字」,再擲第三局,如果是「公」,你贏$4;如果是「字」,再擲第四局……反正擲到「字」就繼續擲,一直擲到出現「公」就派彩,賭局結束。而每局的派彩額都會比上一局多一倍。換言之,你在這個賭局中最少會贏得$1(第一局即擲到「公」),最多則是「無限」(如果莊家派得起的話)。

問題來了。進入這家賭場玩這個遊戲是要付入場費的。你願意付多少錢入場玩這個賭局。按道理,你肯付的入場費,應該相當於能夠從賭局中獲得的「期望金額值」。簡單計算之下,這個「期望值」應該是:

$1x(1/2) + $2x(1/4) + $4x(1/8) + $8x(1/16) + $16x(1/32) ……

= $0.5 + $0.5 + $0.5 + $0.5 + $0.5 ……

= ∞

這個賭局的期望值既然是無限大,那你應該肯付出無限多的錢去玩吧!不過,老實說,肯付超過$50的人大概已經不多見了吧!這究竟是為什麼呢?

經過一番苦思,白努利(堂弟)終於對這個問題想到了一個非常精妙的解釋,並寫了一篇「哲學」論文。其中有兩大要點:

A「邊際效用遞減」原理:一個人的身家越來越多,當然越開心。但當其財富一元一元地增加至某一個點時,再增加一元的財富,對他所帶來的「效用」(快樂度/滿足感),就會少於「上一元」,如是者再增加的「下一元」又會少於「這一元」。

B最大效用原理:錢並不是一切,快樂和幸福(或稱「效用」)才是我們人生最崇高的目的。故此,人希望獲得的並不是最大的「期望金額值」,而是最大「期望效用值」。在風險和不確定條件下,尤其如是。

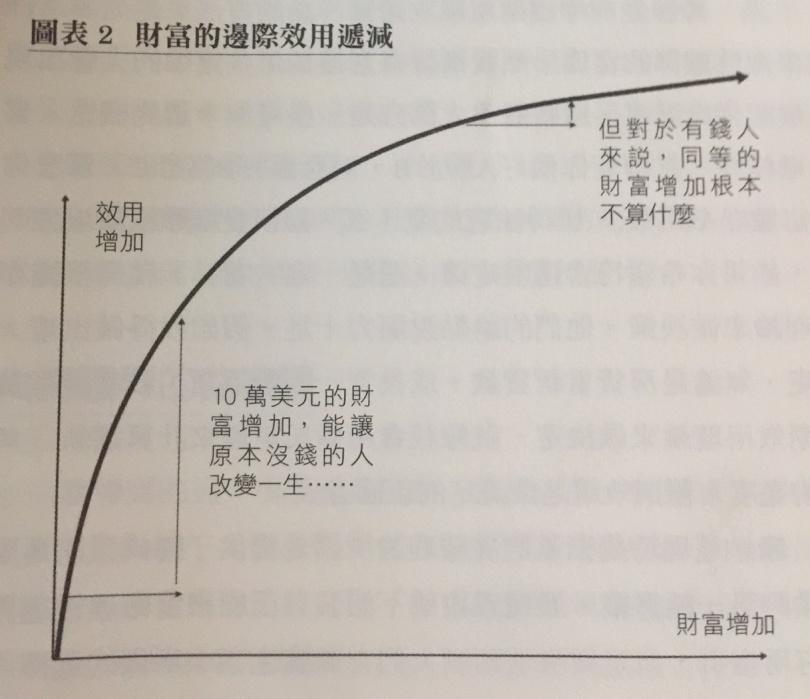

如果你還是不明白,我們還可以用另一個方法解釋。如果有一個第三世界的小農夫不知何故得到十萬美元,一定開心死,連人生的軌跡也必然會改變!不過,如果誠哥意外得到十萬美元,他必然感覺到……沒有感覺!右面的圖表達了這個「效用遞減」的現象:

這幅圖同時也解釋了「風險規避」的概念,因為它呈現的重點就是第一元的「效用」要大於第二元,第二元的「效用」又要大於第三元。按照這條曲線,當你有十萬元後,如果給你以下兩個選擇:a. 確實獲得一千元。 b. 一半機會贏得二千元,一半機會贏得零元。 你一定會選擇a,雖然兩個選項的「期望金額值」都是「一千元」,但你會認為「b項」那二千元中,第二個一千元不如第一個一千元價值(效用)高,因此不希望為了博取「效用較低」的「第二個一千元」,而甘冒失去「效用較高」的「第一個一千元」的風險。

「風險規避」的概念,大概可以部分解釋了「稟賦效應」。康先生和特先生兩大宗師的「展望理論」,與此也有相似之處。不過,他們理論當然要比白努利的想法更為銳利,關鍵在於「展望理論」把問題的焦點,從財富的「多寡」,轉移至財富的「變化」!

人類向來是透過「察知變化」來認識世界的。***

情況5b:你在街上逛,覺得今天的氣溫還可以。當你一走入商場,覺得商場的冷氣怎麼這樣冷。然而過了一會,你已經適應了商場的溫度,再走到街上時,就會覺得外面怎麼這樣熱。

我們向來都是以「變化」而非「絕對量」作為思考依據的,所謂的變化,可以是與「現況」相比,也可以是與「預期」相比。不過,我們如何評估一個「變化」的價值,甚至是否覺察到出現了「變化」—即所謂對變化的「敏感度」,其實也是相對的。****

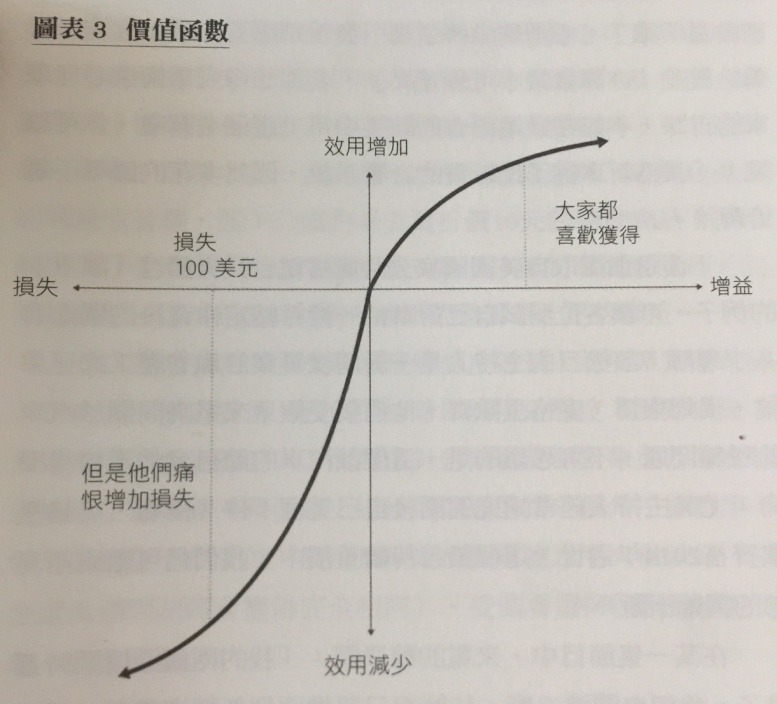

以下圖表3中的「價值函數」曲線,儘管其S型並不特別迷人,但卻展現了「展望理論」的一些核心概念。

請先看圖的上半(或右上)部分,其實就是上面的圖表2,描述人對「增益」的「敏感度」。曲線從十字的中心點一直向右上伸延,顯示出我們財富增益時,所獲得的「效用」固然也是一直地增加,但「效用函數」曲線的斜度卻是越來越「平坦」,這就是所謂的「敏感度遞減」現象。簡單來說,就是獲得$100與獲得$200之間的快樂度差異,遠遠超過得到$5,000,000和得到$5,000,100之間的差異。

從右上的這條曲線(也就是圖表2的曲線)看來,一個「理性的人」若對財富的增加「越來越不在乎」,其對財富的減少應該反過是「越來越在乎」的。因為假設他的財富已處於曲線的右上頂端,例如說已有$5,000,100身家,失去$100對他應該不怎麼感到痛苦的,但隨著他的財富不斷減少,例如只剩下$200,失去$100對他造成的痛苦,就必然是非常巨大了。換句話說,按照圖表3上半部的這條曲線,一個人對財富增益的感覺是「敏感度遞減」的同時,其對財富損失的感覺應該是「敏感度遞增」才「合理」。

然而,圖表3的下半部分卻是另一番景象。它顯示出人對「損失」的「敏感度」,原來同樣呈現遞減的現象。**** 損失$100與損失$200之間的痛苦度差異,遠遠超過損失$5,000,000和損失$5,000,100之間的差異。

這種想法仔細想起來其實確實有點「不當」,不太「合理」。但各位不妨撫心自問,你平時其實是否又真的如此思考的呢?不過,正如我們開宗明義所說,是否「理性正確」並非「展望理論」的關注點,最重要的是「描述正確」。我們現在知道原來無論面對「增益」抑或「損失」,都同樣存在「敏感度遞減」。「展望理論」以此為基礎,還可以作出進一步的推導。這些,我們下一集再談。

(未完待續)

05集關鍵字:

稟賦效應Endowment Effect(亦稱「剝奪反感Divestiture Aversion」)

展望理論Prospect Theory

風險規避Risk Averse

敏感度遞減Diminishing Sensitivity

《不當行為》Richard Thaler著/劉怡女 譯